2024年房价会跌吗,2025年房价会是什么情况

1. 2024年房价走势:市场是否进入调整期?

1.1 宏观经济转型对房地产的深远影响

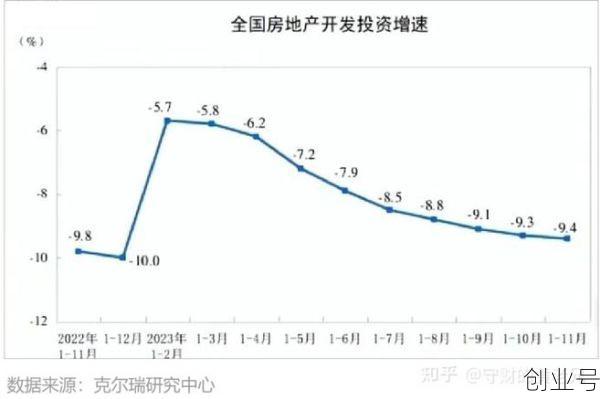

中国经济正在从高速增长向高质量发展转变,这种转型直接影响了房地产市场的运行逻辑。过去依赖房地产拉动经济增长的模式逐渐被打破,市场开始回归理性。2024年一季度数据显示,房地产投资占GDP比重降至6.8%,这一数字的变化反映出房地产在整体经济中的权重正在下降。宏观经济的结构调整,让市场不再像以前那样“一枝独秀”,而是更加注重可持续性和稳定性。

1.2 房地产投资占比下降,反映“去地产化”趋势

房地产投资曾经是推动经济增长的重要引擎,但如今,随着政策调控和市场环境的变化,这一趋势正在发生逆转。2024年房地产投资占比的下降,不仅是数据上的变化,更意味着整个行业正在经历一场深刻的调整。市场参与者需要重新审视自己的定位,从过去的“高杠杆、高增长”转向“稳健经营、长期价值”。这种“去地产化”的过程,虽然短期内可能带来阵痛,但从长远来看,有助于构建更加健康的市场生态。

1.3 2024年房价是否会下跌?专家观点与数据解读

关于2024年房价是否会下跌的问题,市场上存在多种声音。部分专家认为,当前市场已经进入调整期,房价可能出现阶段性回落。但也有人指出,由于政策支持和经济基本面尚未完全恶化,房价下跌的空间有限。从数据上看,全国主要城市的房价涨幅已经明显放缓,部分城市甚至出现微幅回调。这说明市场正在经历一次温和的调整,而不是剧烈的崩盘。对于购房者而言,保持理性判断,关注政策动向和自身需求,是当前最明智的选择。

2. 2025年房价走向:政策调控下的市场变化

2.1 房产税试点扩围与保障性住房建设的影响

2025年,房产税试点范围可能进一步扩大,这一政策将对房地产市场的投资属性产生深远影响。房产税的征收不仅增加了持有成本,也让投机性购房行为受到抑制。与此同时,保障性住房的建设速度加快,为中低收入群体提供了更多住房选择,进一步分流了商品房市场的需求。这些措施共同作用,使得房地产市场逐渐从“投资驱动”转向“居住需求主导”。

2.2 政策工具箱:降首付、定向降息能否托底市场?

面对市场下行压力,政府可能会继续使用政策工具来稳定预期。降低首付比例、定向降息等手段,能够有效减轻购房者的资金压力,提升市场活跃度。尤其是针对刚需和改善型购房者,这些政策可以起到“精准滴灌”的效果。不过,政策的效果也取决于经济环境和市场信心的恢复程度,如果整体经济依然低迷,单纯依靠政策刺激可能难以扭转市场趋势。

2.3 稳定市场预期的关键因素分析

市场预期是影响房价的重要变量。2025年,政策的连续性和透明度将成为稳定市场预期的关键。如果政府能够持续释放积极信号,比如明确支持房地产发展的方向,或者在土地供应、融资环境等方面提供实质性支持,市场信心有望逐步回升。此外,房企的信用状况、购房者的收入预期以及金融市场的波动,都会对市场预期产生影响,需要多方因素协同作用才能实现稳定。

3. 供需关系变化:人口结构与城镇化带来的挑战

3.1 人口负增长对购房需求的长期冲击

中国的人口增速正在发生根本性变化。2023年,全国人口首次出现负增长,这一趋势在2024年和2025年将持续影响房地产市场。随着新生儿数量减少、老龄化加剧,购房主力人群的规模不断缩小,直接导致住房需求下降。尤其在年轻家庭中,生育意愿降低进一步压缩了购房市场的潜在客户群体。

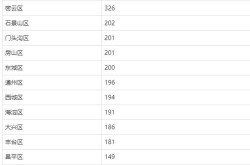

3.2 城镇化率突破65%,购房主力人群减少4000万

城镇化进程在过去十年中迅速推进,目前全国城镇化率已超过65%。但与此同时,城镇化速度明显放缓,新增城镇人口数量逐年减少。这意味着未来购房需求的增长空间有限。据相关数据显示,主力购房人群比2020年减少了约4000万人,这对房地产市场形成持续压力。尤其是三四线城市,人口外流现象严重,进一步加剧了供需失衡的问题。

3.3 三四线城市库存压力巨大,去化周期超28个月

当前,三四线城市的商品房库存问题尤为突出。部分城市的去化周期已经超过28个月,意味着新房销售速度远远跟不上供应量。这种高库存状态不仅拉低了房价,也增加了开发商的资金压力。部分城市甚至需要5年以上才能消化现有库存,这使得房价下行压力难以缓解。对于购房者而言,这些城市的房产投资价值正在逐步减弱,更多人开始转向核心城市或具备发展潜力的区域。

4. 金融环境与房贷利率:2025年购房成本将如何变化?

4.1 LPR降至历史低位,全球货币宽松周期下的影响

2024年以来,中国贷款市场报价利率(LPR)持续下调,目前处于历史较低水平。这一趋势与全球范围内的货币宽松政策密切相关。美联储、欧洲央行等主要经济体的货币政策逐步转向宽松,推动全球资金流动性增强。在国内,低利率环境为房地产市场提供了支撑,尤其是对于首次购房者和改善型购房者而言,融资成本显著降低。

4.2 房贷利率下调对购房意愿的刺激作用

随着LPR的持续走低,2025年的房贷利率有望进一步下降。这种变化直接影响到购房者的月供压力,使得更多人愿意进入市场。尤其是在一线城市,部分银行已经推出“利率优惠+首付比例下调”的组合政策,吸引潜在买家入市。此外,低利率环境下,投资者也更倾向于将资金投入房地产,以获取稳定的现金流回报。

4.3 股票与黄金波动加剧,房地产保值属性重新受到关注

近年来,股票市场和黄金价格波动频繁,投资风险加大。相比之下,房地产作为传统资产配置工具,其保值功能再次受到市场关注。尤其是在经济不确定性增加的情况下,许多投资者开始将目光投向房产,希望借助房地产稳定资产价值。这种趋势在2025年可能进一步显现,尤其是一线城市的优质住宅,成为避险资金的首选。

5. 2025年房价预测:城市分化与阶段筑底

5.1 一线城市及强二线城市房价逐步企稳

2025年,一线及强二线城市的房价将呈现出相对稳定的态势。这些城市凭借强大的经济基础、优质教育资源和完善的基础设施,吸引了大量人口流入。尤其是在政策托底和市场信心恢复的背景下,核心区域的房价有望逐步企稳。部分城市甚至可能出现小幅上涨,尤其是高端改善型住宅,因其稀缺性和抗跌性受到市场青睐。

5.2 三四线城市持续回调,部分区域跌幅或达10%-15%

与一线及强二线城市形成鲜明对比的是,三四线城市的房价将继续承压。这些地区普遍面临人口外流、产业薄弱以及库存高企的问题。部分城市商品房去化周期超过28个月,甚至需要5年以上才能消化当前库存。预计到2025年底,部分三四线城市的房价跌幅可能达到10%-15%,尤其是那些缺乏发展动力的中小城市,市场调整压力更大。

5.3 小区与远郊楼盘价值缩水,核心区改善型住宅抗跌性强

在整体市场分化加剧的背景下,不同类型的房产表现差异明显。老旧小区、远郊楼盘由于配套不足、交通不便等原因,价值持续缩水,难以吸引购房者关注。而位于城市核心地段、配套设施完善的改善型住宅则表现出较强的抗跌性,成为投资者和刚需购房者的首选。这类房产不仅具备较好的保值能力,还能满足家庭升级的需求,未来仍具一定升值空间。

6. 2025年房地产市场展望:销售与开发双重承压

6.1 新建商品房销售面积预计同比下降6.3%

2025年,全国新建商品房销售面积将面临较大压力。随着购房需求持续走弱,尤其是三四线城市库存高企,市场整体成交热度难以回升。根据相关数据预测,全年销售面积可能同比下降约6.3%。这一趋势反映出购房者观望情绪浓厚,市场活跃度不足,开发商去化难度加大。

6.2 开工面积与开发投资继续回落,受多重因素制约

房地产开发端同样面临严峻挑战。新开工面积预计将同比下降15.6%,开发投资额也可能会下降8.7%。造成这一局面的原因包括土地供应减少、房企资金链紧张以及市场需求疲软等。开发商在融资环境趋紧的情况下,不得不放缓开发节奏,以控制成本和风险。这种“量缩价稳”的态势将成为2025年房地产市场的常态。

6.3 房地产市场整体规模恢复仍面临挑战

从整体来看,2025年房地产市场仍将处于调整期,市场规模的恢复并非一蹴而就。尽管政策层面有托底措施,但市场信心尚未完全恢复,供需两端均面临较大压力。销售端增长乏力,开发端投入收缩,整个行业进入低速运行阶段。未来一段时间内,房地产市场或将维持“稳中有降”的格局,直至经济基本面明显改善,市场预期逐步回暖。

7. 2024-2025年房价走势总结:多因素交织下的市场格局

7.1 经济复苏与承压对房价的双向影响

经济基本面是决定房价走势的核心变量。2024年,中国经济在转型过程中,房地产投资占比持续下降,反映出“去地产化”趋势逐步显现。如果2025年经济温和复苏,居民收入预期改善,部分城市房价可能止跌企稳。但若经济增长乏力,房价仍有进一步下行压力。这种经济层面的不确定性,直接决定了房价未来的走向。

7.2 政策调控与市场机制的动态平衡

政策始终是房地产市场的“稳定器”。房产税试点扩围、保障性住房建设加速等措施,正在重塑市场结构。同时,政府也可能通过降首付、定向降息等手段刺激需求。政策与市场之间的互动关系,决定了房价是否能真正企稳。未来一段时间,政策工具箱的使用频率和力度,将直接影响市场情绪和价格波动。

7.3 房价走势呈现城市分化、产品分化与阶段筑底三大特征

2025年的房价走势将呈现出明显的结构性特征。一线城市和强二线城市因人口流入、产业支撑等因素,房价趋于稳定甚至小幅回升。而三四线城市则面临长期调整,部分区域跌幅可能达到10%-15%。此外,住宅产品的价值差异也更加明显,核心区改善型住宅更具抗跌性,而远郊和老旧小区则面临贬值风险。整体来看,市场将在政策托底下逐步进入“磨底期”,价格波动幅度将逐渐收窄。

8. 未来房地产发展趋势:从“高增长”到“高质量”的转变

8.1 房地产行业向高质量发展转型

房地产行业正在经历一场深刻的变革。过去依赖土地扩张和快速开发的模式已难以为继,市场开始转向更加注重质量、效率和可持续性的方向。开发商不再单纯追求规模扩张,而是更加关注产品品质、社区配套以及绿色低碳建设。这种转型不仅是政策引导的结果,更是市场需求变化的必然选择。

8.2 保障性住房与租赁市场的发展潜力

随着住房需求结构的变化,保障性住房和租赁市场的角色愈发重要。政府正加快推动保障性住房建设,以满足中低收入群体的基本居住需求。与此同时,租赁市场也在逐步完善,长租公寓、共有产权房等新模式不断涌现。这些举措不仅缓解了住房供需矛盾,也为房地产行业注入了新的增长点。

8.3 投资属性弱化,居住属性回归市场主流

房地产的投资属性正在逐步弱化,居住属性重新成为市场关注的核心。过去,购房者更多关注房价上涨空间,而如今,人们更看重房屋的实用性、舒适度和长期价值。这种转变促使开发商更加注重产品设计、服务配套和用户体验。同时,政策对投机行为的持续压制,也加速了投资属性的淡化,让房地产回归其本质——为人们提供稳定的居住环境。

本文系作者个人观点,不代表本站立场,转载请注明出处!